輝達市值暴漲會不會泡沫?2025年輝達市值預測

隨著 AI 熱潮席捲全球,輝達(NVIDIA)的股價屢創新高,市值一度飆升至 4 兆美元市值,成為成為全球首家達到這個里程碑的上市公司。

這種驚人漲勢讓不少投資人又驚又喜,但也引來市場質疑:輝達市值暴漲會不會是泡沫?2025 年輝達市值還會繼續上漲嗎?

本篇文章將對輝達市值現況進行分析,並預測該公司市值未來。

| 內容目錄 |

輝達是做什麼的?

輝達(NVIDIA)是一家成立於 1993 年美國半導體設計公司,以開發圖形處理器(GPU)聞名。

該公司早期主要開發電腦繪圖卡(GPU),並在電競、影像渲染、視覺處理等領域建立了深厚技術基礎。進入 AI 時代後,輝達成功轉型,成為人工智慧、雲端運算、自駕車、數據中心與HPC(高效能運算)等領域不可或缺的晶片供應商。

目前,輝達的關鍵產品包括:

- A100 / H100 / 最新 Blackwell 架構 GPU:用於訓練 ChatGPT、Gemini 等生成式 AI 的主力晶片;

- DGX 伺服器系統與 CUDA 平台:提供從硬體到軟體的一站式 AI 運算解決方案;

- Omniverse / 自駕車晶片 / AI PC 晶片:擴展至虛擬環境模擬、智慧車輛與消費市場。

隨著全球 AI 應用快速擴展,輝達不再只是硬體供應商,更是整個 AI 時代的「算力基礎建設供應商」。在黃仁勳的帶領下,輝達的角色就像是「現代 AI 工業革命的鋼鐵廠」,每一家科技巨頭都依賴其晶片打造未來產品。

[TRADE_PLUGIN]NVDAUSDT,NVDAUSDT[/TRADE_PLUGIN]

註冊 BTCC 並領取贈金

輝達市值暴漲的原因有哪些?

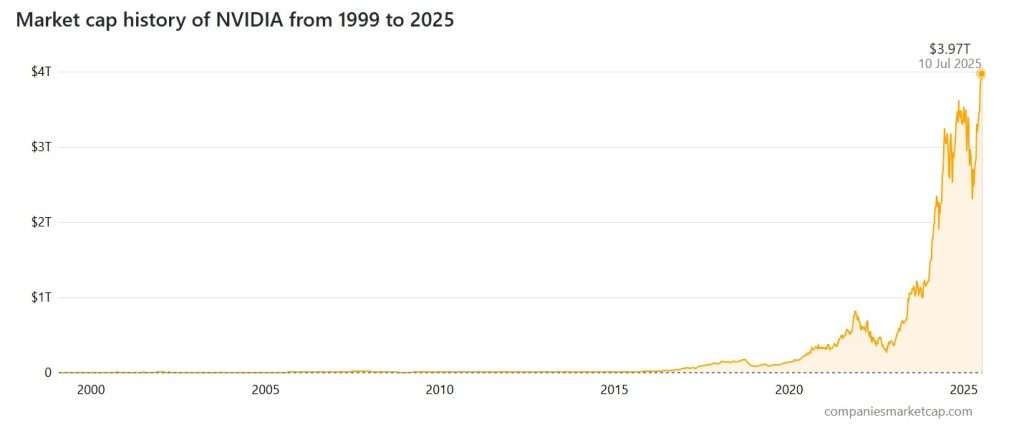

2025 年 7 月 9 日,輝達正式成為全球首家市值突破 4 兆美元的上市公司,其股價盤中最高達 164.42 美元(約合新台幣 4,800 元),再度刷新歷史新高,引發全球科技與金融市場震撼。儘管當日收盤稍回落至約 3.97 兆美元,但這項成就象徵著輝達在 AI 浪潮中的「王者地位」已無可撼動。

這波市值暴漲,不只是短期情緒推動,而是多項基本面與技術優勢共同累積的成果。以下為推動輝達市值一舉站上 4 兆美元的四大關鍵因素:

1、AI 時代下晶片需求爆發

生成式 AI 快速崛起,不論是 OpenAI 的 GPT、Google Gemini、Meta Llama、微軟 Copilot,背後都仰賴大量訓練與推論所需的高效能 GPU。而輝達的 A100、H100、以及新一代 Blackwell 晶片幾乎壟斷了 AI 訓練市場(市佔超過 80%),成為「AI 基礎建設」的供應核心。

不僅如此,輝達的軟體開發平台 CUDA 與 DGX 系統已成為開發者與企業不可或缺的工具,進一步鞏固其在生態系中的技術護城河。

2、輝達財報超預期

從 2023 年下半年起,輝達的季度財報屢屢擊敗市場預期。

在 2024 年,該公司全年營收突破 980 億美元,年增率超過 200%。其不僅每股盈餘(EPS)創下歷史新高,毛利率也持續維持在 70%以上,代表高階晶片產品具備高度溢價能力。

另外,輝達自由現金流穩定成長,反映出良好的商業模式與資金效率。

這些數據強化了市場對輝達「不只是成長股,更是獲利王」的認知。

3、全球機構資金蜂擁進場

ETF 基金、主權基金、企業資金與高淨值個人投資者紛紛加碼輝達股票,反映出市場共識──輝達是 AI 時代的「護城河型資產」。

全球最大 ETF 之一的 iShares Semiconductor ETF 近期大幅加碼輝達,顯示大型資金對其後勢持續看多。

另外,在 S&P500、Nasdaq 100 與 MSCI 全球指數中,輝達已成為關鍵成分股。

4、分析師與機構同步調升目標價

隨著輝達 7 月 9 日市值突破 4 兆美元,華爾街巨頭紛紛調升其目標價,反映市場對其 AI 成長的高度信心。

花旗將輝達目標價從 180 美元調高到 190 美元,根據「主權 AI」(sovereign AI)與資料中心 AI 晶片市場預期增長,2028 年市場可望達到 5,630 億美元,且看好 Blackwell 平台晶片(GB200 / GB300)將推高毛利至 70% 以上。整體上看多潛力 +20%。

因應 Rubin AI 晶片與特針對中國的「B40加速器」推出,Mizuho 將目標價從 170 升至 185 美元,反映技術創新持續推升 AI 應用與需求。

Wedbush 領頭人Dan Ives 評估若輝達股價漲至約 204.91 美元,市值將達 5 兆美元,意味從約 164 美元起,潛在再上漲 25%。

MarketBeat 與 Visible Alpha 統計,42 位分析師的12 個月平均目標價約為 176–179 美元,區間在 120 至 250 美元之間,主流預期屬於 Moderate Buy,潛在上行空間約 8–10% 。

輝達市值暴漲是否是泡沫?

輝達市值在 2025 年 7 月突破 4 兆美元,僅一年內市值增幅超過一倍,讓不少投資人與評論者開始擔憂:這是否是另一場科技泡沫?或只是AI革命下的合理溢價?

以下從「基本面」、「估值指標」與「市場預期」三大面向解析輝達是否處於泡沫區。

1、輝達基本面分析

首先,如上文所述,輝達穩健的基本面推動著該公司市值快速成長。其 2024 年營收與獲利同步暴衝,反映該公司高階 AI 晶片的定價權與實力。

從產品線看,輝達從伺服器 GPU、AI 開發平台(CUDA)、AI PC、自駕車晶片、Omniverse 到主權 AI 部署都有布局,代表其成長並非單一業務驅動。

另外,目前 AI 訓練晶片市場中,輝達的市佔率超過80%,競爭者如 AMD、Intel、Google TPU 等仍難撼動其主導地位。

這些有利因素有讓輝達市值暴漲背後有實質基礎。

不過,輝達運營背後也存在風險。

首先,目前輝達最大客戶包括 Meta、Google、微軟與 OpenAI,若這些企業的 AI 投資熱度降溫,將直接影響訂單與獲利。

另外,輝達高度仰賴台積電生產先進製程晶片,若台海地緣風險升高或美中科技對抗升級,可能重創其供應與出貨節奏。

2、輝達估值指標

輝達目前的市盈率(P/E)與市銷率(P/S)如下:

| 指標類型 | 數值(2025年7月) | 同業比較(平均) | 解讀 |

| 本益比(P/E) | 約45倍 | 半導體產業均值約20–25倍 | 偏高,但仍在合理成長型區間 |

| 市銷率(P/S) | 約32倍 | 同業平均約5–8倍 | 屬於超高估值,但反映未來AI訂單信心 |

| PEG(本益成長比) | 約1.2–1.5 | 介於合理與偏高之間 | 仍具備一定合理性,但需持續成長支撐 |

從以上數據看,輝達的確屬於高估值公司,但目前仍有堅實獲利支撐,其估值主要反映未來 3–5 年的 AI 成長預期。如果市場對 AI 基礎建設的需求真的能如預期般爆發,則此高估值並不等於泡沫,而是未來現金流的折現結果。

3、市場預期與情緒

儘管有人認為市場已陷入非理性繁榮(irrational exuberance),但若細看機構動向、散戶行為與媒體關注度,會發現目前市場情緒雖高度樂觀,但仍保有一定程度理性依據。

📊機構資金:布局趨勢偏向長線信賴

- 全球最大 AI 科技 ETF 如 iShares Semiconductor ETF(SOXX)、Vanguard Mega Cap Growth ETF 均將輝達列為前五大持股。

- 根據 Morningstar 數據,截至 2025 年 7 月,輝達為近 50 支大型美國科技型 ETF 的第一或第二大權重股,占比從 6% 至 15% 不等。

- 台灣方面,元大美國 AI 智能ETF、群益 S&P500 AI ETF 也均重倉輝達,反映全球資產管理機構將其視為 AI 核心資產。

這些機構不會為了短線行情頻繁調倉,表示市場主流資金是以「3年以上中長線視角」看待輝達成長潛力。

🔍散戶參與:熱度飆升但並非過熱

- 根據 Google Trends 數據,過去 30 天「輝達股價」、「NVIDIA 股價預測」等關鍵詞在台灣、香港、美國等地搜尋量創下新高。

- PTT 股板每日出現與輝達相關討論串超過 50 則,投資討論以「該不該追高」、「長期看多」、「AI 概念股該換手嗎」為主,顯示熱度高但仍保留理性判斷。

- 富途、美股券商 Interactive Brokers 與台灣券商(如永豐、國泰)顯示,輝達為 2025 年 7 月交易量與下單筆數最多的標的之一。

- 根據 TradingView 數據顯示,輝達的零售戶平均持倉水位偏低(約佔流通股數的 7~9%),與疫情期間散戶爆炒現象不同。

數據顯示,雖然散戶進場明顯,但目前行為相對分散,並未出現一致性的「追高買爆」,顯示多數投資人仍有風險意識與價值判斷。

📝媒體報導與話題發酵:高度曝光但無過度浮誇

- 《彭博社》、《金融時報》、《CNBC》與《華爾街日報》等主流媒體報導輝達市值創高,皆強調「AI商業化推升營收能力」、「資料中心資本支出升溫」與「技術平台升級」,鮮少出現投機式標題如「股價無極限」等誇張言論。

- 雖然多數機構調升目標價,但如 Citi、摩根士丹利、瑞銀等報告中明確標示潛在風險,如地緣政治、需求前置效應與毛利天花板問題。

- 市場普遍共識為「合理高估」或「價格提前反映三年成長預期」,並非「盲目追捧」。

- 在Reddit、X(前Twitter)與 Facebook 投資社團中,有部分支持者喊出「NVIDIA 將成新蘋果」,但也有許多投資人持保留態度,認為「成長快歸快,估值高風險更高」。

- 國內論壇如 Dcard、Mobile01 股版中,也有不少聲音提醒:「現在進場風險高,應等拉回再布局」。

- 總的來說,媒體與投資社群雖偏樂觀,但保有多空並存的理性聲音,顯示目前輝達並未進入類似 2000 年網路泡沫的全面非理性狀態。

從現階段來看,輝達的市值暴漲仍有基本面支撐,但市場對其的未來成長已有高度預期,屬於「高估值成長股」而非純粹泡沫股。

若 AI 市場進一步擴大、Blackwell 與 Rubin 晶片順利量產、競爭者無法撼動其地位,輝達市值仍可能挑戰 5 兆美元大關。但若市場對 AI 預期過高、或技術轉向過快,仍可能產生短期泡沫性調整。

[TRADE_PLUGIN]NVDAUSDT,NVDAUSDT[/TRADE_PLUGIN]

註冊 BTCC 並領取贈金

2025 年輝達市值預測

輝達在 2025 年 7 月突破 4 兆美元市值後,市場關注的焦點已從「它會不會漲」轉向「它還能漲多少」。以下為市場主流預測機構對 2025 年輝達市值未來的看法(截至 2025 年 7 月資料):

| 機構/專家 | 預測市值範圍(兆美元) | 預測理由 |

| 高盛(Goldman Sachs) | 3.8~4.2 | AI仍持續滲透各行業,輝達將維持成長態勢 |

| 摩根大通(J.P. Morgan) | 3.5~3.7 | 認為輝達仍是AI基礎設施中不可取代的供應商 |

| Ark Invest | 高達5兆以上 | 預測輝達將擴展至邊緣運算、AI PC與汽車運算領域 |

| 彭博(Bloomberg) | 約3.0~3.3 | 成長動能趨緩,但仍有長期價值 |

| 野村證券 | 2.8~3.0 | 提醒估值過高風險,可能經歷短期修正 |

綜合來看,2025 年輝達市值落在 2.8~4.2 兆美元的區間是較多機構的共識,具備高成長、高風險、高評價三重特性。

投資人該如何看待輝達?

對於台灣投資人而言,輝達早已是美股投資熱門標的之一。但市值高達4兆美元後,是否仍值得進場?應採用何種策略?

對於看好輝達未來成長的投資者來說,建議分批買進,並長期持有。具體策略可參考:

- 可透過 ETF(如QQQ、SOXX)、台股投信產品或美股定期定額方式佈局;

- 採「逢回加碼」策略,不追高,控制單次部位不超過 20%。

而對於有技術分析能力或使用券商 APP/AI 輔助的投資者來說,可順勢操作,進行短中期波段交易。具體策略可參考:

- 關注關鍵技術價位(如145、160、180美元),配合 RSI/MA/成交量做交易;

- 搭配台股 AI 概念股進行雙向避險(如技嘉、創意、緯穎)。

另外,輝達作為「AI 晶片之王」,但未來成長動能可能轉向邊緣 AI、AI PC、自駕 AI 平台與 Omniverse 虛擬模擬環境;投資人可觀察相關供應鏈與受惠股,例如:

- 美股:Arm、Synopsys、Broadcom;

- 台股:台積電、世芯-KY、技嘉、廣達。

延伸閱讀推薦:

[TRADE_PLUGIN]NVDAUSDT,NVDAUSDT[/TRADE_PLUGIN]

註冊 BTCC 並領取贈金

常見問題 FAQ

Q:輝達會不會像2020年的特斯拉一樣出現高點崩跌?

A:有類似風險,但輝達目前利潤與現金流更穩健,不同於過去泡沫型股票。需持續觀察其技術領先與毛利是否維持。

Q:輝達股價多少才算合理?

A:若以2025年EPS約30美元估算,合理P/E為40~50倍,則股價合理區間約為1200~1500美元,市值約在3.5~4.5兆美元。

Q:台灣投資人怎麼買輝達股票?

A:可透過複委託、海外券商如eToro、TD Ameritrade、富途牛牛等平台直接投資美股。

總結

輝達無疑是目前 AI 浪潮最大贏家,但市值暴漲的背後,既有實質利多,也存在高度期待與市場情緒推波。2025 年市值預測仍偏正向,但投資人需具備風險意識,避免高點追價踩雷。

如需交易輝達股票,推薦使用 BTCC 台灣交易所。BTCC 提供輝達股票通證代幣產品—— NVDAUSDT 永續合約,您可在 BTCC 直接交易輝達股票,而不需任何繁瑣參考。新用戶可享最高 10,055 USDT 贈金!

[TRADE_PLUGIN]NVDAUSDT,NVDAUSDT[/TRADE_PLUGIN]

👉【立即註冊 BTCC ➜ 獲取獎勵】

風險提示:以上內容僅供參考,不構成任何投資建議或交易依據,市場有風險,交易需謹慎,請投資人做好風險控制。

延伸閱讀推薦:

- 輝達(NVDA)股價預測:Nvidia股票現在可以買嗎?怎麼買好?

- 黃仁勳概念股是什麼?黃仁勳點名的台廠輝達供應鏈有哪些?

- Nvidia GTC大會是什麼?2025輝達GTC大會時間、重點及影響

- Nvidia股價逼近150美元,還可以買嗎?輝達合理價多少?何時進場好?

- 輝達財報超預期股價卻下跌,原因是什麼?一文看輝達最新財報數據

- 輝達股價跳水至兩個月低點:輝達(NVDA)在2024 年是個好投資嗎?

- 輝達歷史股價分析:NVIDIA股價為何上漲?2024輝達股價還會漲嗎?

- 輝達股價三天暴跌13%,原因是什麼?NVIDIA還可以買嗎?

- 輝達市值破3兆美元,超越微軟登上全球市值冠軍寶座

- 輝達一拆十股票分割完成,有何變化?股價多少可以入場?

- Nvidia股價又創高!從長遠來看,輝達與比特幣投資哪個好?

- 輝達最新財報超預期,股價突破千元!輝達Q1財報數據一覽

- 輝達財報公布在即,AI機器人概念股所羅門股價飆至漲停

- 輝達股票介紹:關於NVIDIA公司你需要知道的

- 輝達、OpenAI、微軟等投資的人形機器人公司Figure AI是什麼?

- 五年後輝達會變成怎樣?Nvidia未來五年股價預測

- 大摩分析師:輝達仍是首選股,NVIDIA股價還會再漲

- 輝達股價被高估了嗎?全球富豪家族大賣Nvidia賺錢

- AI Agent概念股有哪些?值得投資嗎?AI Agent概念股介紹及推薦

- 人工智慧AI概念股有哪些?台灣AI概念股票龍頭推薦

- 機器人概念股有哪些?誰含金量高?機器人概念股龍頭推薦

- Sora 概念股有哪些?台灣如何投資 Sora 股票?

……

如果你對 AI 產業、台積電供應鏈與其他相關概念股也有興趣,歡迎持續關注我們的後續分析。